在半导体行业的激烈竞争中,台积电的真正优势或许并非大众所熟知的先进制程、EUV光刻机或良率优势,而是其围绕晶圆厂精心构建的EDA与IP生态系统。知名半导体研究机构SemiAnalysis近期通过一系列推文指出,这一生态系统才是台积电难以被复制的核心竞争壁垒。

长期以来,市场普遍将台积电的优势归结于PPA(性能、功耗、面积)的优化。然而,SemiAnalysis强调,决定客户是否选择台积电的关键因素,在于整个设计风险体系能否随晶圆厂迁移。对于三星和英特尔等竞争对手而言,他们面临的不仅是制程上的竞争,更是生态系统层面的对抗。

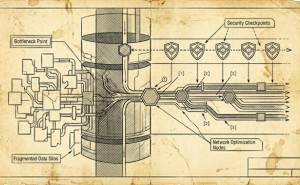

台积电通过其开放创新平台,成功将Synopsys、Cadence、Arm、Rambus、Alphawave等全球领先的EDA及IP厂商整合进一个统一的预验证流片网络。这一举措不仅简化了客户的流片流程,还显著降低了设计风险。

数据显示,台积电认证的硅IP库规模在过去15年间实现了惊人的增长。从2010年的约3000项,到2025年预计将达到9.3万项,这一数字扩大了逾31倍。这些经过预认证的IP模块,不仅为客户提供了丰富的选择,还大幅降低了在台积电流片的设计风险。同时,它们也显著提高了客户迁移至其他晶圆厂的综合成本,从而增强了台积电的客户黏性。

SemiAnalysis指出,三星、英特尔等竞争对手若想与台积电抗衡,真正需要复制的并非某一个先进节点,而是这一长期积累形成的生态循环。这一生态背后,是高度集中的EDA产业。据统计,2025年全球EDA及IP市场规模预计将达到约180亿美元,而到2030年,这一数字有望扩大至280亿至300亿美元。

目前,Synopsys、Cadence以及Siemens EDA三家公司合计占据超过85%的市场份额。过去十年间,EDA行业的年复合增速约为13%,明显高于同期半导体研发投入的增速。这一趋势表明,EDA及IP产业在半导体行业中的地位日益重要。

经过台积电认证的SerDes、HBM、PCIe等IP模块,均与工艺设计套件深度绑定。这种正反馈机制进一步强化了客户黏性:晶圆厂借助EDA与IP生态锁定客户,而EDA厂商则通过获得工艺认证吸引更多设计项目。对于客户而言,迁移至其他晶圆厂的意愿不仅取决于对手宣称的PPA优势,更取决于设计工具与IP资产的完整可移植性。这,正是台积电让竞争对手望尘莫及的资本。