2026年开年,国轩高科在固态电池领域的布局动作频频,引发行业高度关注。1月14日,其旗下上游材料公司合肥乾锐科技年产1万吨硫化物固态电解质项目进入环评公示阶段,这一举措标志着国轩高科正式向固态电池材料端发起深度进军。

紧接着,1月27日,国轩高科与隔膜行业的龙头企业恩捷股份达成战略合作,双方将共同推进隔膜与固态电解质的协同开发。2月10日,国轩高科又与化工巨头巴斯夫签署备忘录,聚焦下一代固态电池技术的联合研发。短短一个月内,国轩高科连续与三家重要合作伙伴携手,覆盖了正极材料、隔膜、固态电解质三大固态电池核心环节,构建起一条较为完整的固态电池材料链。

合肥乾锐科技此次公示的项目,主产品包括锂磷硫氯(2000吨/年)、锂磷硫氯溴(6000吨/年)、锂磷硫氯碘(2000吨/年),全面涵盖了硫化物固态电解质的主流材料体系。硫化物作为目前全固态电池备受瞩目的技术路线之一,其离子电导率接近液态电解液,但存在对空气敏感、成本高昂等问题。国轩高科从最上游的电解质材料切入,显示出其固态战略不仅局限于电芯研发,而是向材料端进行纵向延伸。而且,1万吨的规划产能在行业内处于较高水平,相比之下,宁德时代尚未披露同等规模的硫化物电解质自产计划。

恩捷股份在半固态/全固态领域布局较早,其旗下江苏三合具备半固态隔膜量产能力,湖南恩捷专注于硫化物电解质材料,高纯硫化锂产品已实现批量出货,10吨级硫化物电解质产线也已投产。此次与国轩高科的合作,覆盖了“隔膜、固态电解质等新能源电池关键材料领域”,并明确提及共同推进零碳工厂、智能移动储能充电桩等场景。这意味着国轩高科不仅锁定了恩捷的半固态隔膜供应,还能共享其在硫化物电解质领域的技术积累。

巴斯夫在固态电池领域的布局主要集中在正极材料方面。2021年,巴斯夫收购杉杉股权成立巴斯夫杉杉,并在国内建立了多处正极材料基地。2024年8月,巴斯夫推出全固态电池用正极活性材料并完成中试生产,此后与卫蓝新能源合作解决正极材料与固态电解质界面问题,2025年实现了相关材料的量产交付。根据与国轩高科的协议,双方将“聚焦下一代固态电池高性能材料的联合技术研发”,国轩高科提供产业化能力,巴斯夫提供材料研发积淀,共同突破固态电池商业化进程中的技术瓶颈。

在密集签约的同时,国轩高科在固态电池技术研发上也取得了显著进展。早在2024年5月,国轩高科就发布了“金石电池”,该电池采用全固态技术,能量密度达到350Wh/kg,比主流三元锂电池提升了40%以上。2025年5月举行的国轩高科全球科技大会上,国轩高科宣布已建成全固态电池中试线,100%线体自主开发,核心设备国产化率100%,拥有30多项专利申请。据介绍,国轩高科采用了三维介孔硅负极和超薄膜单晶正极等创新材料,有效解决了长期困扰固态电池发展的固 - 固界面阻抗问题。中试线实现100%线体自主开发与核心设备国产化,为后续大规模量产奠定了坚实基础。

除了金石全固态电池,国轩高科还首次发布了G垣准固态电池。这款电池能量密度为300Wh/kg,可将纯电轿车的续航里程推至1000公里。同时,G垣准固态电池为电池穿上了“纳米级防弹衣”,即使3mm钢针穿刺,依然能保持“不起火、不爆炸”的绝对安全,还独创了自适应固固界面技术,构建了离子传输高速通道,保障电池全生命周期稳定高效运行。国轩高科首席科学家朱星宝在发布仪式上透露,国轩高科已规划建设12GWh准固态电池产线,“搭载G垣准固态电池的‘001号’样车总里程已经超过一万公里”。

目前,国轩高科在固态电池关键性技术领域已取得突破。金石全固态电池处于中试量产阶段,已建成首条0.2GWh中试线,并正式启动了第一代全固态电池2GWh量产线的设计工作。G垣固液电池已在多家客户上车完成测试,国轩高科计划于2027年进行小批量上车试验,预计在2030年实现量产。1月6日,国轩高科年产20万吨正极材料、年产万吨级硅碳负极项目在庐江开工。正极材料采用第四代磷酸铁锂技术,硅碳负极采用“纳米限域结构设计”等技术,这两个项目虽非固态专用产线,但将支撑下一代电池的产能需求。

然而,固态电池的商业化之路充满挑战。业内普遍认为,全固态电池的真正规模化至少要等到2030年。宁德时代官方表示2027年将实现小批量生产,比亚迪计划同年实现示范装车。即使是乐观派,也无法回避成本(当前全固态成本是液态电池的4倍以上)、循环寿命、快充性能、极端温度稳定性等难题。国轩高科面临着巨大的压力,液态电池赛道的差距正在拉大,储能业务的毛利率也被价格战削薄。若在2026 - 2028年的技术窗口期内无法实现半固态/固态电池的实质性装车突围,当前的百亿投入可能变成沉默成本。

2月5日晚间,国轩高科宣布计划定增募资50亿元,进一步扩大新能源电池产能。根据预案,资金将投向年产20GWh动力电池项目、国轩高科20GWh新能源电池基地项目等。这些产能中的相当一部分,将用于支撑固态/半固态产线的中试爬坡与早期量产。

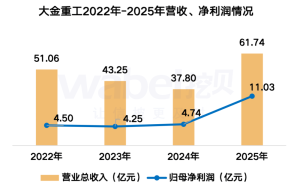

在二线电池厂商中,孚能、亿纬锂能、蜂巢能源均在布局固态电池,但像国轩高科这样举全司之力、全力投入的仅此一家。财务数据显示,截至2025年三季度,国轩高科总资产1211.49亿元,总负债868.86亿元,资产负债率71.72%,这一数字已连续三年在70%的警戒线附近徘徊。这既是战略抉择,也是生存倒逼。

横向对比,宁德时代凝聚态电池已实现500Wh/kg能量密度,搭载蔚来ET9供货,走的是技术降维路径。比亚迪稳扎稳打,凭借刀片电池和储能业务的现金流,从容布局2027示范节点。二线友商大多采取“半固态先行、全固态跟踪”的稳健策略。唯有国轩高科是在赌在宁德时代的“2027时刻”到来之前,能否抢先拿到商业化入场券。

2026年2月4日,在第十届董事会第一次会议上,李缜再次当选董事长。这位国轩高科的创始人将带领国轩高科开启新的征程。在第一个十年(2006 - 2015),国轩高科曾登顶国内动力锂电池产值榜首(2012)、成为A股“动力电池第一股”(2015);在第二个十年(2016 - 2025),国轩高科从“榜首”滑落至“第五”,市占率在5%的区间徘徊,从行业一线退居二线领头羊。如今,国轩高科的第三个十年将是全力投入固态电池的十年。胜,则国轩高科重新定义“第一梯队”,从追赶者变成规则制定者之一;败,则巨额研发费用与折旧压力反噬现金流,甚至沦为代工厂,在“二线”的标签下越陷越深。国轩高科员工对李缜有一句评价流传甚广:“他是个有理想、有抱负的人”,但国轩公司理想饱满、狼性不足。“狼性不足”曾是国轩高科错过三元锂时代的致命伤,如今却成了固态豪赌的精神底牌。但命运的齿轮从不因情怀而偏转,它只忠于技术曲线、资本耐心与产业周期的冰冷合力。或许,只有固态电池商业化真正实现的那一天,这场赌局的结果才会揭晓。