在资本市场迎来新成员的当天,一家以铜质文创产品闻名的企业——铜师傅,却经历了上市首日的股价“滑铁卢”。3月31日,铜师傅正式登陆港交所,然而开盘即破发,最终收盘价较发行价跌幅近半,这一表现引发市场广泛关注。

铜师傅并非无名之辈。根据行业咨询机构的数据,2024年该公司在中国铜质文创工艺产品市场占据35%的份额,稳居行业首位。其产品矩阵涵盖铜、银、黄金等材质的文创品,以及塑胶人偶玩具,其中铜质产品贡献了超九成的营收。2025年财报显示,公司全年营收达6.17亿元,同比增长8.1%,但净利润却同比下滑39.4%至0.48亿元,呈现出“增收不增利”的尴尬局面。

业绩波动背后,多重因素交织。招股书披露,2025年上市开支、铜价上涨导致的毛利率下滑(从35.4%降至33.7%),以及线下渠道扩张带来的销售费用激增(同比增长18.9%),共同压缩了利润空间。尽管如此,公司仍计划通过募资提升产能、丰富产品线,并计划在2026至2028年间分别推出800款、1000款和1550款新SKU,覆盖铜、金、银等材质。

资本市场的冷遇与铜师傅的“小米基因”形成鲜明对比。创始人俞光曾公开自称“骨灰级米粉”,其创业历程堪称对小米模式的“像素级模仿”。从产品策略到用户运营,铜师傅处处可见小米的影子:强调性价比、打造粉丝社群“铜粉”、举办“铜粉英雄大会”……甚至俞光本人在2017年路演时,直接用印有“降维、专注、极致、口碑”的PPT向雷军“取经”。这种狂热的追随最终换来小米系资本的青睐——顺为资本和天津金米通过A轮、B轮融资成为公司第二、三大股东,持股比例分别达11.85%和8.76%。

俞光的创业轨迹颇具戏剧性。这位美术中专毕业生早年摆过地摊、卖过对联,甚至涉足装修行业,均未取得突破。2001年与弟弟创立卫浴公司后,他才积累起第一桶金。2013年,因购买铜关公像被高价劝退,俞光转而自创品牌,意外开辟出铜质文创的细分赛道。真正让他“路转粉”的契机是小米充电宝——2015年,这款售价69元、做工精致的产品彻底颠覆了他对“便宜没好货”的认知,从此开启了对小米模式的全方位模仿。

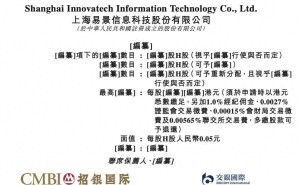

尽管上市首日表现惨淡,但铜师傅的资本化之路已持续数年。公司曾于2022年启动A股上市辅导,后转战港股,历经招股书失效、二次递表等波折,最终在2025年3月成功挂牌。此次IPO全球发售740.68万股,每股定价60港元,募集资金净额约3.9亿港元。根据规划,近四成募资将用于产品研发,四分之一用于产能扩张,另有四分之一投向零售及营销基础设施建设。

值得关注的是,铜师傅的IP运营策略试图摆脱对单一爆款的依赖。招股书显示,2022年至2024年前三季度,前五大IP收入占比始终维持在20%左右,其中铜葫芦系列和大圣系列累计创收超2.7亿元。公司宣称已构建“广泛且多元化”的IP矩阵,但能否通过持续推出新SKU应对消费者审美变化,仍是未知数。2022至2024年,公司每年分别推出583款、514款和707款新品,2025年前三季度已推出404款,新品迭代速度可见一斑。

从“米黑”到“米粉”,从卫浴商人到文创巨头,俞光的转型故事充满励志色彩。然而,当小米模式遇上传统工艺,当性价比逻辑碰撞文创消费,铜师傅能否在资本市场讲好这个跨界故事,仍需时间检验。至少从首日表现来看,这场“中年人泡泡玛特”的资本实验,远未达到市场预期。