维维股份(600300.SH)近日因财务报告问题引发监管关注。4月3日晚间,该公司发布公告称,收到江苏证监局与上海证券交易所的监管文件,指出其2022年至2024年部分粮油贸易业务收入确认方法存在不当,导致连续三年的定期报告中营业收入与成本披露不准确。

根据公告,江苏证监局决定对维维股份采取责令改正的行政监管措施,并对时任公司董事长任冬、总经理赵惠卿、财务总监赵昌磊出具警示函,相关记录将记入证券期货市场诚信档案。与此同时,上海证券交易所也对维维股份及上述三名高管予以监管警示。

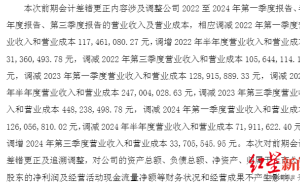

公告详细披露了问题所在:维维股份在2022年至2024年期间,对部分粮油贸易业务的收入确认未正确适用总额法与净额法,导致相关财务数据失真。具体而言,2022年、2023年和2024年发布的一季报、半年报及三季报中,营业收入与营业成本的披露均存在误差。

以2023年第三季度为例,更正前公司营业收入为33.23亿元,营业成本为26.97亿元;经调整后,营业收入调减至28.75亿元,营业成本调减至22.49亿元,调减金额均为4.48亿元。这一调整反映了收入确认方法不当对财务数据的显著影响。

有财务领域专业人士解释称,总额法与净额法的核心区别在于收入确认的金额。总额法下,企业以交易全额确认收入;而净额法下,企业仅按净差价确认收入。若方法选择不当,可能导致企业确认的收入金额与实际经济实质不符。

维维股份在公告中强调,此次前期会计差错更正及追溯调整不会对公司的资产总额、负债总额、净资产、归属于上市公司股东的净利润及经营活动现金流量净额等财务状况和经营成果产生实质性影响。

根据最新发布的第三季度报告,维维股份今年前三季度实现营业收入23.88亿元,同比下降11.2%;归属于母公司股东的净利润为2.41亿元,同比减少1.93%;经营活动产生的现金流量净额为6.67亿元,同比增长546.5%。尽管财务数据存在调整,但公司整体经营状况仍受市场关注。