随着智能家居市场的蓬勃发展,国际数据公司(IDC)近期公布的《全球智能家居设备市场季度跟踪报告》揭示了2025年第一季度智能摄像头市场的最新动向。数据显示,全球智能摄像头出货量达到3386.6万台,实现了4.6%的同比增长,尽管增速有所放缓,但市场潜力依然巨大。

从区域表现来看,亚太(不含中国及日本)和拉美地区成为增长亮点,分别实现了23.1%和19.6%的高速增长。这些新兴市场的消费摄像头增长主要由线上渠道推动,显示出线上销售在智能家居产品普及中的重要作用。

在全球消费摄像头市场格局中,萤石凭借其强大的技术实力和品牌影响力,继续领跑行业。2025年第一季度,萤石以420.3万台的出货量稳居榜首,其中中国市场贡献了超过七成的出货份额。亚马逊紧随其后,凭借其Alexa语音助手的深度技术融合,构建了智能化交互生态,进一步巩固了市场地位。

在中国市场,消费级智能摄像头出货量为1208万台,同比增长6.2%。得益于政策补贴的推动,200-300元价位段的摄像头产品出货量显著增长。电商平台成为销售主力军,一季度电商平台出货占比达到52.6%,显示出线上渠道在智能家居产品销售中的优势。

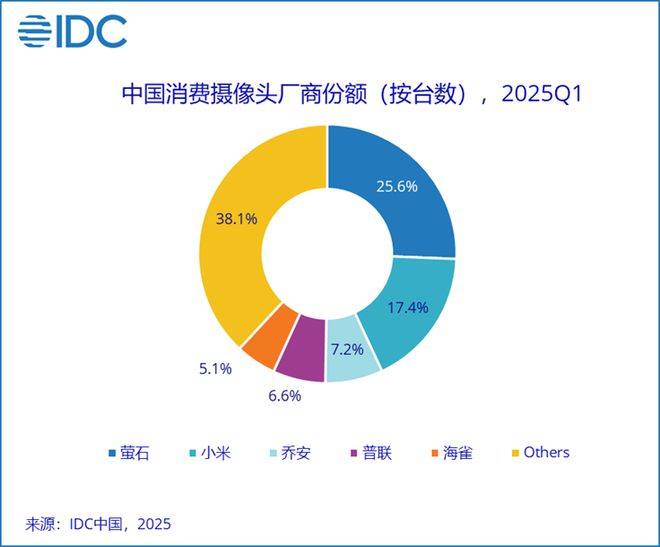

萤石在中国市场同样表现出色,以25.6%的市场份额继续领跑。其最新推出的产品针对不同场景进行了差异化升级,在画质和智能识别算法上实现了双重突破。尽管面临小米等品牌的竞争压力,但萤石凭借广泛的经销商网络和深度合作模式,依然保持了强劲的市场竞争力。

小米则通过持续的技术创新和家庭场景化产品矩阵,进一步巩固了在智能家居安防领域的领先地位。一季度,小米摄像头在电商渠道的市场份额达到26.4%,增长主要集中在250-300元价位段,与其中高端战略转型定位相契合。

乔安、普联和海雀等品牌也在市场中展现出不同的竞争力。乔安主打性价比优势,针对下沉市场进行布局;普联则加大促销力度,整合系统资源,吸引开发者共创场景化应用;海雀则通过深耕细分场景和营销创新,实现了市场份额的显著提升。

IDC中国高级分析师指出,当前智能摄像头产品的技术升级主要集中在多目成像、像素精度、双向通话及AI算法等核心领域。未来,摄像头产品与其他安防设备的深度整合将成为趋势,通过技术融合和场景联动,共同构建更为完善的智能家居安防生态体系。这种跨界整合将打破传统设备的功能边界,实现安防场景的智能化升级,为用户提供更加系统性的安全防护解决方案。