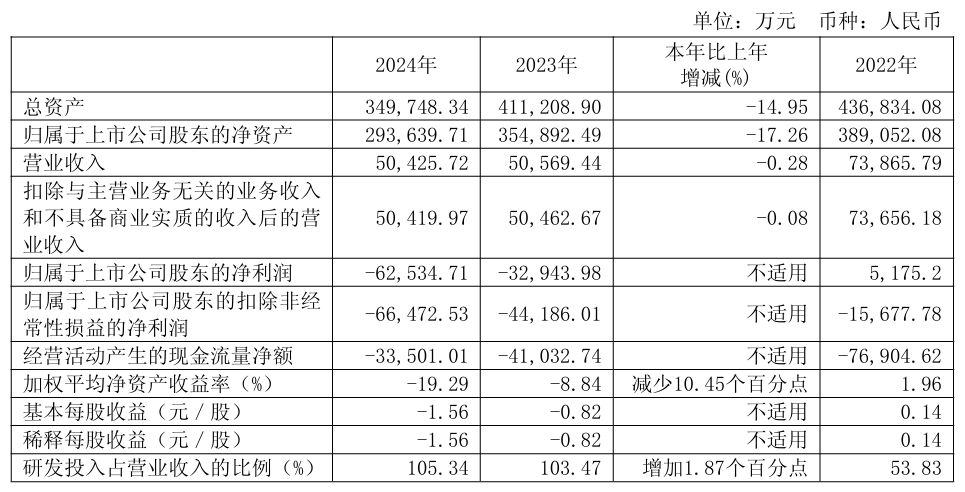

龙芯中科近期公布了其2024年度及2025年一季度的财务报告,揭示了公司在复杂多变的市场环境中的运营状况。尽管宏观经济与行业周期对公司传统强项——安全应用及工控市场带来了挑战,导致收入显著下滑,但公司在电子政务市场的回暖以及新产品3A6000和2K0300的推动下,自2024年下半年起逐渐恢复了增长动力。

2024年全年,龙芯中科实现营业收入5.04亿元,与上一年度保持相近水平,然而净亏损却达到了6.25亿元。从全年营收结构来看,公司下半年实现了显著的反弹,收入环比增长29.64%,同比增长43.91%。芯片产品整体销售收入也实现了41.44%的同比增长。值得注意的是,公司主动调整了市场策略,缩减了解决方案类业务的规模,该部分收入下降至1.46亿元,同比下降42.01%,但毛利率维持稳定。

信息化类芯片产品在2024年表现尤为亮眼,实现了2.69亿元的收入,同比增长高达193.70%。这一增长主要得益于销量的提升,使得该类产品的毛利率回升至26.99%。尽管固定成本分摊和桌面CPU配套桥片成本仍对整体毛利率构成压力,但信息化芯片业务的改善为公司带来了一丝曙光。

相比之下,工控类芯片业务则受到了安全应用领域需求疲软的冲击,全年收入仅为0.90亿元,同比下降44.56%。同时,该业务的毛利率也下降至49.93%。尽管信息化芯片业务的毛利率有所改善,但工控业务的萎缩导致公司整体毛利贡献减少,综合毛利率同比下降5.02个百分点,达到31.04%。

在技术研发方面,龙芯中科在2024年投入了巨额资金,全年研发支出达到5.31亿元,占营业收入的比例高达105.34%。其中,研发费用为4.30亿元,开发支出为1.01亿元,主要用于加速CPU产品的迭代升级和生态系统的建设,以应对日益激烈的市场竞争。

进入2025年,龙芯中科在第一季度实现了营业收入1.25亿元,同比增长4.13%,但公司仍面临亏损的挑战,净亏损为1.51亿元,相比上年同期的7480万元净亏损有所扩大。尽管面临诸多挑战,但龙芯中科仍在不断努力,通过技术创新和市场策略的调整,寻求在复杂多变的市场环境中实现突破。