2026年1月至2月,广东省汽车市场在春节假期与消费需求疲软的双重影响下,整体呈现深度回调态势。数据显示,全省累计销售汽车33.9万辆,同比下降3.71%。其中,国产乘用车占据市场主导地位,占比达87.12%,而进口乘用车与商用车销量规模较小且同步走弱。从消费结构看,SUV车型逆势增长成为主要支撑,轿车市场则大幅下滑拖累整体表现。新能源动力车型全面承压,汽油车凭借市场韧性成为稳定器,消费者偏好出现向传统燃油车回归的趋势。

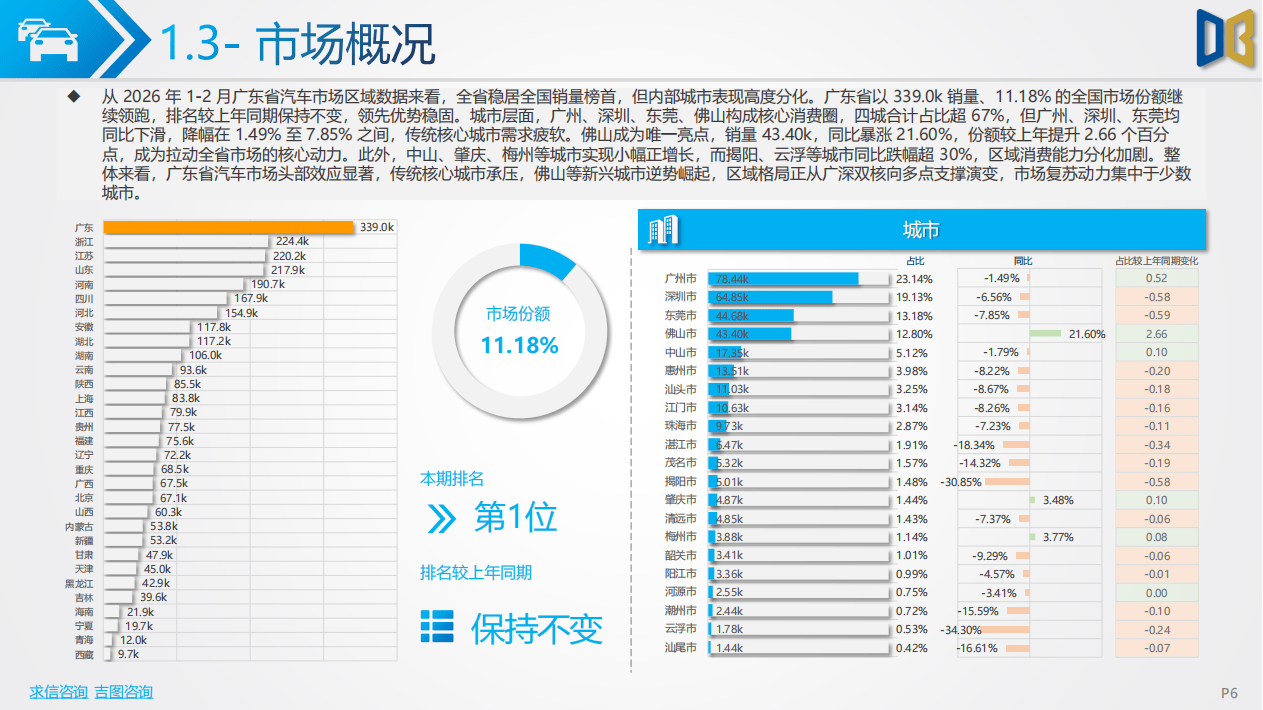

区域市场分化特征显著。广东省继续保持全国销量第一的地位,但内部城市表现差异明显。广州、深圳、东莞等传统核心城市需求疲软,而佛山市销量逆势暴涨,成为全省增长核心区域。市场格局逐步从单极主导转向多点支撑,区域消费活力呈现差异化分布。在动力类型方面,燃油车市场占比回升,2.0升排量车型与传统自动变速器成为增长主力,新能源车型需求出现明显收缩。

国产乘用车市场开局承压,累计销量同比下降4.05%。品牌格局呈现"自主承压、合资反攻、新势力分化"态势:比亚迪等新能源自主品牌销量跌幅显著,丰田、日产等合资品牌全面复苏,赛力斯等新势力品牌实现增长。消费升级趋势在细分市场表现突出,入门级车型需求断崖式下滑,中高端B级轿车与C/D级SUV成为主要增长点,车型结构向"燃油化、SUV化"方向回归。

进口乘用车市场实现微弱正增长,但增长动能明显不足。动力结构高度依赖大排量燃油车型,新能源动力占比几乎归零。日系品牌凭借燃油车优势全面反攻,德系豪华品牌则承压下滑。区域市场方面,核心消费圈均实现正增长,细分市场中轿车全面复苏,中高端C级车型成为增长主力,消费者偏好向成熟可靠的大排量燃油轿车集中。

商用车市场呈现"货车主导、新能源替代燃油"格局,累计销量同比增长3.88%。重型货车与中大型客车需求回暖,纯电动成为第一大动力类型,CNG、燃料电池等多元新能源动力同步爆发,传统燃油动力加速退出市场。市场格局重构中,新能源与工程类品牌强势崛起,传统车企面临较大压力。区域分布上,广东省继续领跑全国,广州、深圳为核心增长极,佛山等城市大幅增长,部分三四线城市需求回暖,形成"核心稳定、边缘活跃"的特征。